成长困难,投资业绩改善是关键

2013-05-14 | 文章来源:中股价值线 | 成为付费会员

银保渠道的萎缩对保险公司的负面影响至今仍未消除。而近年持续热销的银行理财产品亦对保险公司其余渠道形成竞争。与此同时股市持续低迷,投资业务表现不佳,导致保险公司大量计提资产减值损失。双重挤压之下,保险行业业绩且战且退,保险股股价大幅跑输指数亦是情理之中。

虽然银保渠道仍无好转趋势,但近期无论是银行理财产品受限,还是大病保险管理办法的出台,均为保险行业带来了些许暖意。长远来看,我国正逐步进入老龄化社会,对健康险及养老险的需求在提升,个险渠道新单保费稳定增长,寿险行业整体保费有缓慢复苏的趋势。目前保险行业估值处于底部,负面信息基本已反映在股价中,若浮亏转化为浮盈,浮盈再加大,则业绩释放空间将加大,相关正面消息有望推动估值回归。

虽然银保渠道仍无好转趋势,但近期无论是银行理财产品受限,还是大病保险管理办法的出台,均为保险行业带来了些许暖意。长远来看,我国正逐步进入老龄化社会,对健康险及养老险的需求在提升,个险渠道新单保费稳定增长,寿险行业整体保费有缓慢复苏的趋势。目前保险行业估值处于底部,负面信息基本已反映在股价中,若浮亏转化为浮盈,浮盈再加大,则业绩释放空间将加大,相关正面消息有望推动估值回归。

2010年11月,保监会发布了《关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》,禁止保险公司人员派驻银行网点,并且规定每个商业银行网点只能与不超过3家保险公司开展合作,保险公司寿险保费随即步入增长瓶颈。2011年3月,保监会与银监会又联合发布了《商业银行代理保险业务监管指引》,对银行保险进一步进行了规范,银保渠道的萎缩对保险公司的负面影响至今仍未消除。而近年持续热销的银行理财产品亦对保险公司其余渠道形成竞争。与此同时股市持续低迷,投资业务表现不佳,导致保险公司大量计提资产减值损失。双重挤压之下,保险行业业绩且战且退,保险股股价大幅跑输指数亦是情理之中。

虽然银保渠道仍无好转趋势,但近期无论是银行理财产品受限,还是大病保险管理办法的出台,均为保险行业带来了些许暖意。长远来看,我国正逐步进入老龄化社会,对健康险及养老险的需求在提升,个险渠道新单保费稳定增长,寿险行业整体保费有缓慢复苏的趋势。目前保险行业估值处于底部,负面信息基本已反映在股价中,若浮亏转化为浮盈,浮盈再加大,则业绩释放空间将加大,相关正面消息有望推动估值回归。

一、评述范围

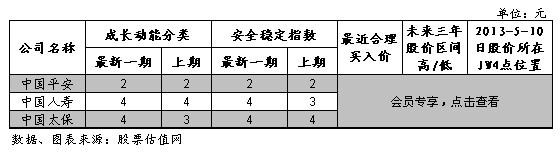

本站收录的上市保险公司共计3家,分别为中国平安、中国人寿、中国太保。各公司成长动能和安全稳定指数、股价所处JW4点区位及预期股价区间详见下表:

从上表中可以看出,三家保险公司的评级变化不大。其中中国平安两项指标均为2,与上期相比无变化,其银行业务合并深发展表现亮眼,保费结构亦有持续改善,是三家公司中唯一一家实现净利润正增长的公司;中国人寿业务集中于寿险领域,受银保新政的影响较大,保费增长乏力,故我们维持其4号成长动能的排名并下调其安全稳定指数至4;中国太保“聚焦期缴”的发展战略推进顺利,新保单业务增速高于同业水平,但浮亏仍未完全消化,故我们维持其4号安全稳定指数,并下调成长动能的排名至4。结合估值指标JW4点看,中国平安、中国人寿和中国太保的股价分别处于A、B、B点位置,估值水平较低。

二、行业分析

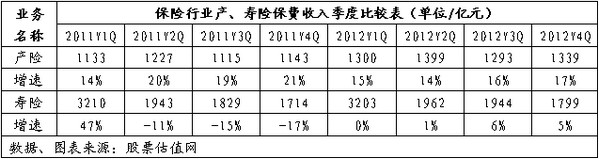

因银保新政以及汽车产销增幅放缓,保险行业产险、寿险业务持续承压。由下表可知,产险业近两年保费增速分别下降至18.53%、15.44%,较2010年的35.50%相距甚远,其中2012年的表现更是创下近5年来的新低。寿险业保费继2011年同比减少10.17%后,2012年同比仅增长2.44%,保费规模较2010年的9680亿元仍有一定差距。

按季度分析,由下表可知,最近八个季度保险行业产险、寿险业务单季保费收入增速差别较大。产险单季增速稳定在14%-21%之间,寿险单季增速一度由2011年一季度的47%锐减至两位数的负增长,进入2012年后增速未见回升,政策的负面影响仍存。

下面就三家上市保险公司为基础,主要对其寿险、产险业务及投资业务进行简要分析。

1)寿险业务:保费增速低迷,但保费结构有所改善

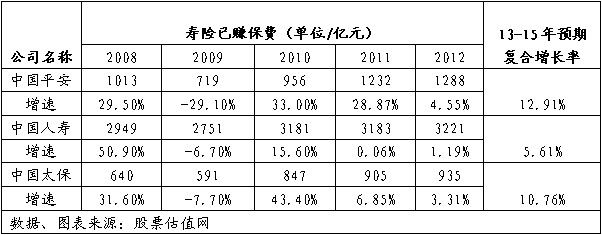

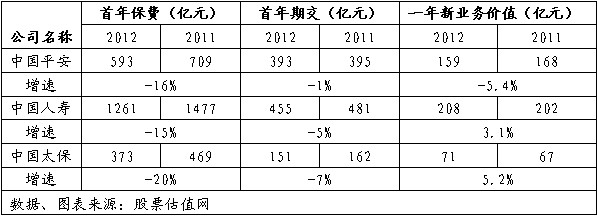

2012年寿险业务增速进一步放缓,从规模保费来看,中国人寿、平安人寿、太保人寿分别实现规模保费3221亿元、1288亿元和935亿元,分别同比增长4.55%、1.19%和3.31%,增速仍旧低迷;从首年保费规模来看,2012 年中国人寿、平安人寿和太保人寿分别同比减少15%、16%和20%;从首年期交来看,2012 年中国人寿、平安人寿、太保人寿分别同比减少5%、1%和7%。总体来看,寿险保费增长蹇滞,原因在于银保渠道依旧受政策压制,保费增长渠道萎缩,同时代理人增员困难仍未得到缓解,年末中国人寿、平安人寿和太保人寿的代理人分别为69.3万、51.3万和29.5万,同比仅增长1.2%、5.3%、1.0%。更深层次的原因则在于通胀背景下利率上升,银行及其它理财产品的收益率明显高于保险产品且持续热销,购买保险产品的资金亦有所减少。

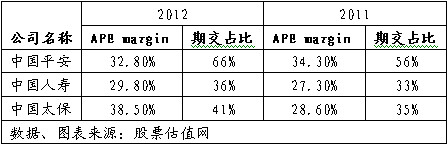

从保费增长质量来看,受银保渠道保费明显下滑的影响,2012年中国人寿、平安人寿、太保人寿的期交业务占比均出现了不同程度的提升,其中平安人寿期交业务占比最高,太保人寿次之,中国人寿最低,期交业务占比越高表明其持续发展能力越强,平安人寿此项数据远高于其余两家公司。从APE Margin(标准保费利润率)来看,太保人寿改善明显,2012年同比大幅提升近10个百分点至38.5%,属行业内最好水平。而在一年新业务价值增速方面,中国人寿及太保人寿均取得正增长,而平安人寿尽管全年同比仍有下跌,但2012年下半年其一年新业务价值同比增长了13%。新业务价值增速高于保费增速表明保费结构在改善。

2)产险业务:综合成本率明显提升

与寿险业务相比,产险业务所面对的困境较小,主要为汽车销量增速放缓以及竞争加剧。据统计,产险行业超过四分之三的保费来自于车险,足见汽车销量增长对产险业务的影响力,而按照中国汽车工业协会的数据,2012年全国汽车产销量分别为1927.18万辆和1930.64万辆,同比增长4.6%和4.3%,而2011年这一数据则为0.8%和2.4%,增速远低于过往20%以上的增速。尽管如此2012年产险全行业保费收入实现了15.44%的同比增长。其中平安产险及太保产险同比分别增长19%和13%,增速较2011年的34%和19%下滑明显。目前,两者的车险保费占比都维持在78%左右的较高水平。

尽管保费实现了正增长,但受困于行业竞争加剧,以及产险监管政策红利渐行渐远,理赔成本提高,产险综合成本率出现了较大幅度提升。2012年平安产险、太保产险的综合成本率分别为95.3%、95.8%,同比分别上升1.8和2.8个百分点,其中下半年这一数据分别为97.3%、97.3%,同比提升了4.2和3.1个百分点,增幅高于往年。

由于汽车产销量难以恢复至两位数以上的增长,产险业务放缓已无可避免。不过长远来看,目前我国汽车保有量仅为86量/千人,较185量/千人的世界水平仍有较大差距,未来发展仍有空间。但鉴于2007年实施的监管政策已取消,产险面临严峻的费率市场化及市场竞争格局,承保利润率或进一步下滑,净利增速低于保费增速的局面将会出现。

3)投资业务:巨额浮亏消化,能否轻装上阵?

受益于2012年末股市上涨,三家保险公司的浮亏均基本消化,其中中国平安年初191亿元浮亏全部消化并浮盈6.93亿元,中国人寿年初195亿元浮亏转化为54亿元浮盈,而中国太保仍有19亿元浮亏,但较年初已大幅减少90亿元。年末中国平安、中国人寿、中国太保的可投资资产分别为10742亿元、17908亿元和6273亿元,同比分别增长20%、24%和28%,但总投资收益率分别仅为2.9%、2.8%和3.2%。这一方面可归因于投资环境的不佳,但市场认为保险公司的投资管理水平也实在乏善可陈。

从可投资资产结构来看,三家公司均降低了权益类资产的占比,可投资资产的风险性均有下滑。高比例的固定收益及现金类投资占比有助于保险公司降低资产对市场变动的弹性,强调稳定性的同时也突显了非常保守的风格。这种过于保守的低回报策略,能否带领行业盈利走上成长的大道,市场存在疑虑。

年内三家保险公司均进行了大幅资产减值计提,过往两年投资不利的包袱基本消失。目前中国平安、中国人寿、中国太保每股浮盈为0.1元、0.19元、-0.21元,保险公司投资业务在2013年是否因此而可以轻松上阵,值得关注。

三、盈利趋势

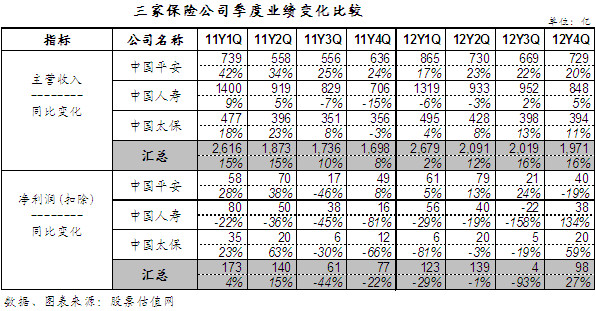

由下表可以看出,在过去八个季度中,三家保险公司的业绩在2011年四季度到达谷底,随后开始呈现缓慢恢复的趋势,表明新政对保险公司业绩的影响开始减退,经营策略的调整开始收到成效。其中,中国平安的表现最为出众,八个季度营收均实现了正增长,扣非后净利润仅有2011年三季度及2012年四季度出现了同比下滑,其余均实现了正增长,产险业务的快速发展以及深发展的并表是其业绩表现良好的主因;而中国人寿由于业务单一,受政策的影响幅度大于中国太保及中国平安,营收一度连续四个季度同比负增长,净利润则连续七个季度同比负增长,但最近一个季度已终结此趋势;而中国太保无非保险业务补充,但相比于中国人寿则有产险业务弥补寿险业务下滑空间,单季度表现介于中国平安和中国人寿之间。

目前市场对定价利率放开较为担忧,由于保险产品并非生活必须品,对价格变动缺乏弹性,而利率放开势必导致产品价格的下跌,但销量能否上升进而维持保费增速稳定暂难确定。此外,新产品价格的下降会导致部分客户退保以选择价格较低的新产品,退保支出增长幅度将有提升。不过进一步分析,定价利率放开对寿险产品中的分红、万能险影响较小,传统险负面影响较大。目前国内主要寿险险种包括传统险、分红险、万能险和短期意外及健康险等。其中:1)短期意外及健康险:受定价利率影响较小,因为绝大多数保障期只有一年;2)万能险:受定价利率影响较小,主要因为该产品主要靠收取管理费,以及投资收益率与结算利率之间的利差益,保障部分很少;3)分红险:受定价利率影响较小,主要因为分红险的核心竞争力在分红率而不是定价利率上,目前来看各公司实际分红率均高于监管最低要求分红水平。4)传统险:产品利润率或将比之前下降约35%,定价利率上升有助于提高传统险的销量。

整体而言利率放开对保险公司有一定的负面影响但较为有限,不过价格下跌收益率将上升,产品竞争力将得到改观。从三家保险公司的业务构成来看,中国平安对这一政策的抵御能力最强,深发展的并表带动其银行业务净利占比大幅提升至49%,寿险业务净利占比已下降至32%,并且寿险业务中传统险的比重亦有下降,预计今后两年其净利润增速可达21%和14%;而中国太保无银行业务补充,对政策抵御能力偏弱,但其保费结构及保费利润率均属行业翘楚,今后两年净利润增速预计将维持在20%以上。中国人寿的抵御能力最低,但由于期内资产减值大幅计提导致净利润基数大幅下降,今后净利润可实现恢复性增长,但相比于最近6年224亿元的平均水平仍有一定差距。

四、证券市场表现及估值

截至4月26日,沪深300指数、保险行业指数分别为2447和2410,相较年初,分别下跌4.11%、20.12%,保险行业整体走势远低于同期大盘的走势。除保险公司自身业绩表现不佳,成长性出现困难之外,年初以来出台的与保险行业相关的重要政策亦是其股价大幅下跌的另一因素。其中负面信息主要包括:1)定价利率市场化传闻;2)保险公司营业税优惠减免传闻;3)银保渠道受限传闻。

不过,在持续的下跌之后,保险公司的估值水平处于什么状态呢?其中业绩增长较为稳健的中国平安目前PE为15倍,低于26倍的过往中位;PEG为0.81,处于偏低的水平,如果在未来几年平安的盈利年复合增长能过达到市场15%的预期,目前的估值就有较大的上移空间;中国太保目前的PE为32倍,高于25倍的过往中位;PEG为1.14,对照市场对它的盈利成长预期,目前估值仍然偏高;而中国人寿目前PE为28倍,接近29倍的过往中位;市场认为它的盈利衰退过度,有较大的翻身(turnaround)机会,预期未来的营收增速为7%,但盈利增速为50%左右,一次计算,PEG仅为0.48,颇具吸引力,但是不达预期的可能性也存在,希望投资者加大安全边际。整体上看,三家保险公司在股价大幅下跌之后,由于盈利成长性的困难并未真正解决,它们的估值并不具有非常大的吸引力。但在消化了近两年累积的浮亏后,它们的业绩有望实现恢复性增长,也可作为组合配置标的。

有人说,“从内涵价值角度来看,中国平安、中国人寿、中国太保每股内涵价值分别为36.11元,11.93元、15.73元,分别覆盖了当前股价的86.18%、68.17%和82.36%,可见中国平安及中国太保的安全边际较高,估值优势明显,而中国人寿亦有一定的安全边际”,在一个盈利成长趋势积极向上的时期,这个内涵价值比例或许有一定的意义,但是,当盈利成长放缓,或不确定时,这个比例的参考价值不大。

五、公司点评

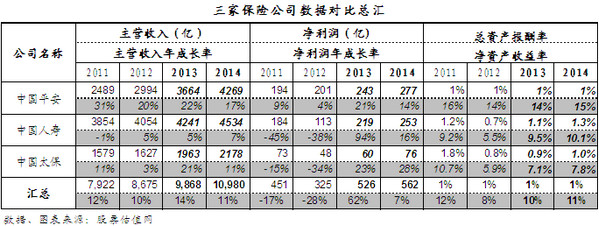

中国平安:2012年公司营收及扣非后净利润同比分别增长20.27%和3.20%至2994亿元、201亿元,是三家上市公司当中唯一一家实现营收净利皆正增长的公司。目前公司已形成了保险、银行、投资并驾齐驱的格局,产险、寿险业务市场份额均位居行业第二位,总投资资产已突破万亿元大关,与深发展重组后的协同效应将助力业绩持续提升,整体成长性及稳定性均为业内高水平。虽然当前寿险偿付能力充足率偏低,为185.6%,但仍高出监管要求35.6个百分点。公司目前估值偏低,对应其盈利成长预期具备较大的上移空间,投资者应盯住盈利的变化趋势,且走且看。

上一篇:公务消费釜底抽薪,白酒如何成长?

下一篇:增速放缓仍平稳,非航空业务可期待