把握好公司,跟进行业整合

2014-08-20 | 文章来源:中股价值线 | 成为付费会员

受益于国内消费水平以及移动终端普及率的提升,近年来国内游戏市场规模持续快速提升,尤其是手游及页游市场持续火爆,引人注目。那么,哪些游戏公司值得我们关注和投资呢?通过分析,我们认为拥有较为完善产业链布局以及优秀的游戏创作团队的企业,才有望保持高速增长,如上市以来持续扩张的掌趣科技,拥有优秀的创作团队和游戏产品,近4年净利润复合增长率高达109%,目前股价也处于合理估值买入价之下,有意配置游戏板块的投资者不妨重点关注。

与此同时,由于本土游戏公司缺乏创新意识,抄袭成风,产品精品率较低,产品线容易出现青黄不接现象,比如北纬通信和博瑞传播目前就处于这种尴尬境地,业绩增速开始放缓,甚至出现下滑。在这样的情况下,游戏企业若要保持积极向上的盈利趋势,并购、重组将是为数不多的有力手段之一,所以市场普遍预期“行业整合”或将是未来几年国内游戏行业的发展主题,以上市游戏公司为代表的行业龙头具有品牌、资金、渠道等方面的优势,或将显著受益,成长性和估值的提升空间或值得期待。

一、评述范围

我们股票估值网研究覆盖的上市游戏公司共有3家,分别是掌趣科技、北纬通信和博瑞传播。这3家公司成长动能和安全稳定指数、股价所处JW4点区位及预期股价区间详见下表:

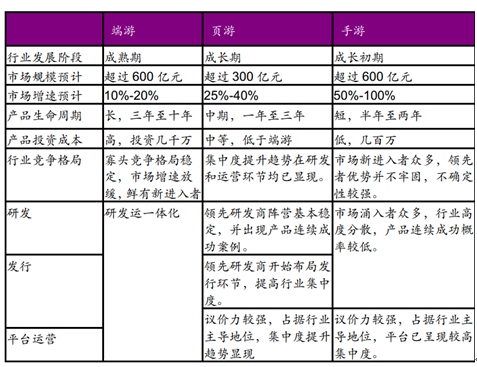

二、国内游戏行业发展现状

据艾瑞咨询数据显现,2011年到2013年中国网络游戏市场的规模分别为538.6亿元、670.9亿元和891.6亿元,近两年增长率分别为24.6%和32.9%。2014年上半年中国游戏市场销售收入496.2亿元,同比增长46.4%。预计全年市场规模将会突破1000亿。中国网络游戏市场规模增速加快,主要得益于三个方面:1、从构成来看,组成网络游戏市场的客户端游戏、网页游戏、移动游戏三者都保持了较快的增长;2、从海内外市场来看,中国网络游戏企业积极开拓海外市场,同时积极维护国内新兴用户市场;3、从企业经营来看,创新型的商业模式与运营模式也带动了行业带来更多渠道。

数据显示,民族原创游戏继续保持高速发展态势。今年上半年,中国自主研发网络游戏市场实际销售收入达到343.9亿元,同比增长41.3%。不过多数产品生命周期非常短暂,只是昙花一现。如去年红遍大江南北、用户数曾超过4000万的手机游戏“找你妹”,不仅在手游竞争大潮中逐渐黯淡,甚至被工信部认定为不良应用软件。

已经落下帷幕的ChinaJoy上,除了销售了出超过20万张的门票以及吸引眼球的Show Girl外,ChinaJoy之所以火热,还是因为它是游戏业的风向标,前两年的展会手机游戏引发关注,而今年的展会上,以电视游戏为代表的客厅娱乐开始成为热门,加上就在展会前不久,长达13年之久的电视游戏机禁令被解除,让游戏商和玩家都感受到了行业春天的气息。短期来看我们认为主要是与传统主机XBOX、PS、Wii合作的国内厂商,其中有与微软合作的百视通等公司。但由于其价格存在偏高的情况,中长期来看,专业主机和普通OTT机顶盒市场都较为有可能迎来增长的机遇,不过由于其硬件等问题,仅适用于较为低端的游戏,高端市场仍被传统主机厂商所占领。

三、手游市场

2014年上半年移动游戏营收同比增长394.9%,处于高速增长中,但是虽然整个行业销售规模较大,但其中能不亏钱的手游产品仅有8%。造成这种现象的原因主要是:目前市场的热点在手游,虽然大家都知道其存在泡沫,但却不愿放下眼下这个“潘多拉魔盒”,导致市场新的进入者较多,产品数量剧增,2014H1中国移动游戏总数量达到7806款,厂商数量为4202个,但游戏质量却整体偏低。同时渠道商抓住机会,提升了其中分成费用。如去年一款手游可能开发商拿7成,渠道商拿3成。到今年渠道商却要其中5成流水,此外,从开发商到分发平台之间还有几层中间商,再拿走剩下的60%,真正到开发商手中的仅有20%左右的流水,而且这并不是纯利,是销售额的分成。因此目前渠道商盈利能力最强,但由于其市场集中度较高,进入较难,因此较大有游戏企业除了收购热门游戏开发商外,亦注重发行商方面的拓展。

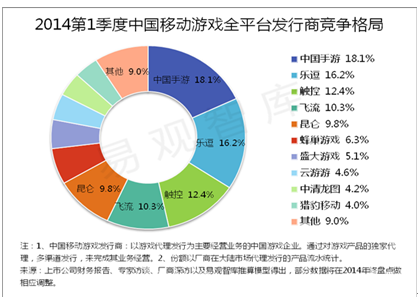

发行商主要是经营游戏代理发行为主的企业,由于其作为游戏产品推广、营销、运营的核心参与者,其价值和地方逐渐受到开发商及渠道商的重视,目前移动游戏发行企业在今年已经建立起相对程度的行业壁垒。中国手游、乐逗、触控、飞流、昆仑等一线移动游戏发行企业的总体市场占有率进一步扩大,市场集中度有所提升。从一季度市场占比来看,北纬通信旗下蜂巢游戏市场占比仍然不低,并未受到高管离职的影响。

2014年上半年,中国上市公司并购游戏企业共发生14起,其中有11起并购中,标的游戏企业旗下有移动游戏业务,占比接近80%。我们认为,上半年游戏企业并购热度不减,且多偏向于移动游戏企业,证明目前市场上对于移动游戏未来发展趋势依然看好。而我们研究三家公司,掌趣科技在2013年先后并购动网先锋、玩蟹科技和上游信息;博瑞在2013年收购漫游谷;北纬在今年收购杭州掌盟,都是用于拓展公司的产品线。

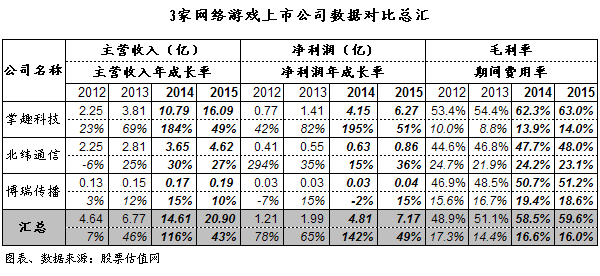

下图为游戏公司季度业绩汇总表。可以看出受益于智能移动终端的普及以及国内生活水平的提升,有更多的人有意愿在游戏中消费,带动了游戏业务快速提升,业绩保持同比大幅上升,而2012年业绩大幅提升,主要是其中掌趣科技于2012年上市,导致3家公司合并业绩有大幅增长。同时2013年业绩快速增长,主要得益于各家公司外延扩张。掌趣科技在2013年先后并购动网先锋、玩蟹科技和上游信息;博瑞在2013年收购漫游谷;北纬在今年收购杭州掌盟。同时我们可以看出游戏行业毛利率基本位于50%左右。较高的盈利能力也是传统文媒积极向游戏领域拓展以及不断有新厂商进入的原因。

从营业收入及净利润两项指标看,掌趣科技体量较大,上市以来不断进行外延收购,页游和手游都有相关布局,游戏品种较多,游戏表现较为不俗,业绩一直保持增长态势。而北纬通信虽然收购杭州掌盟剩余的股权,但目前仍未并表,同时游戏产品出现青黄不接现象,导致业绩增速有所放缓。而博瑞传播是传统文化传媒公司,游戏业务主要是通过外延扩张布局,业务营收占比约在20%,主要是页游产品,不过由于漫游谷七雄争霸游戏热度逐渐褪去,目前公司并没有较为热门的游戏支持业绩,同时传统印刷等业务表现较为一般,导致净利润增长较为缓慢甚至出现下滑。

北纬通信是移动领域老牌的增值服务提供商和内容提供商,但由于近年来受到国内运行商增值服务收费整顿的影响以及移动互联网的冲击,传统业务出现明显颓势。因此积极向移动互联网发行商和开发商方向发展,旗下拥有蜂巢游戏发行平台,同时由于其是传统增值业务服务商,在渠道方面拥有较强优势。不过2014年上半年由于其核心手游已经进入衰退期,而新游戏及虚拟运营商等新业务仍在培育阶段,导致业绩出现下滑。不过公司年内有望并表杭州掌盟,因此全年业绩下滑有望有所减缓。

博瑞传播是传统报媒企业,拥有从发行投递、印务、广告等完整报业服务的产业链以及中国西部最大的专业投递网络,代理发行成都两大报—商报和日报。不过由于新媒体的侵入,传统业务收入逐渐下滑,逐渐向游戏、小贷、户外广告的业务发展。游戏业务方面,公司拥有漫游谷和博瑞梦工厂,主要是页游业务,不过由于核心游戏七雄争霸进入衰退期,而Q版七雄争霸流水远不达预期,公司游戏业务发展逐渐放缓。

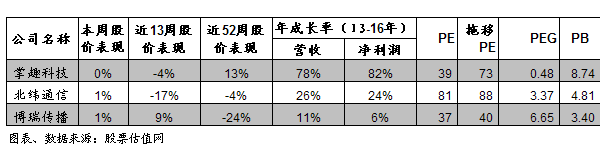

2014年8月8日,沪深300收于2338.33点,网络安全概念板块指数收于3872.03点。通过比较发现,由于游戏概念板块股价持续上升,特别是近一年数据来看,游戏企业受市场关注较大。但近一个月大市受益于外来资金的进入,政策面的利好,蓝筹股大幅上涨,而游戏由于前期的大幅上升,股价普片偏高,上升空间逐渐缩窄,近期表现较为一般。

细看三家公司市场表现,其中掌趣科技的表现都较为好。而近期3家公司均有所回调。估值方面,业内公司合理的估值水平都相对偏高,如北纬通信和博瑞传播的PE为81倍和37倍,对应PEG为3.37和6.65,估值较为充分,业绩增速也有所放缓,投资者需谨慎投资。而掌趣科技目前PE为39陪,对应PEG为0.48,业绩仍处于快速上升阶段,股价仍有一定上升空间。

六、行业公司点评

掌趣科技:中国领先的移动终端游戏开发商、发行商和运营商。主要业务包括移动终端游戏、互联网页面游戏及其周边产品。目前自主研发190余款游戏产品,其中包括“石器时代OL”、“玩具战场”等热门游戏。在手游方面下半年将推出自主研发的《3D坦克争霸》、代理的《崩坏学园2》韩语版等产品,预计今年增速将保持在30%左右。而页游方面,受益于动网先锋并表,页游业务全年实现营收1.45亿元,同比增长184.62%。其主要游戏产品有《战龙三国》、《群侠演义》等。其中《战龙三国》在腾讯平台上月流水从年初3000万元上升至年底5000万元。而玩蟹科技和上游信息有望在2014年二季度并表,将增强公司在手游及页游领域的竞争实力。预计2014年上半年净利润同比增长140%-160%,全年业绩较为可期。