夏普比率:如何评价基金经理的表现?

2014-05-30 | 文章来源:中股价值线 | 成为付费会员

实用主义者邓小平说,无论白猫黑猫,抓住老鼠就是好猫。若按此说,衡量一个基金经理是否优秀,只要看看他/她管理的基金的收益表现就行了。

比如,一个投资组合2%的年回报,看上去很小,但是,如果整个市场在同一个时间段仅上涨了1%,那么与可交易的整个证券池相比,取得2%的回报,也可以说是表现很好了。不过,如果这个投资组合特别集中地投资于极高风险的股票,使其所面临的风险敞口过大,而仅仅取得了比市场高出1%的回报,那么,这个高出市场的回报,也许并不值得夸耀。

为了更准确和恰当地衡量一个基金经理的投资表现,人们已发明了一些不同的方法,用来判断一个基金的风险调整后收益率,其中最著名的就是夏普比率。夏普比例(The Sharpe ratio)=(预期收益率 - 无风险利率)/投资组合标准差

夏普比率常常被用来评估一个证券投资组合的整体表现,它通过对收益与风险的综合分析,来对比组合之间的表现。它的着重点是,组合中超过无风险利率的那部分收益要用投资组合的标准差来衡量。假设投资者应该能够投资于政府债券并获得无风险收益,夏普比率要分析的是超过这个无风险收益的那一部分收益的风险成分。在投资组合的风险回报理论框架中,其假设是,承担越高的风险意味着应该产生更高的收益。

比如,如果A基金经理获得了一个15%的回报率,而B基金经理获得12%的回报率,很显然A经理的表现看上去更出色。但是,如果A经理比B经理承担了更大的风险,那么B经理的风险调整后收益可能要更好一些。

再举一个例子,假设无风险利率为5%,A经理的投资组合标准差为8%,而B经理的投资组合标准差为5%。那么A的夏普比率就是1.25,而B的比率则是1.4,显然表现要好于A。基于这些计算,B经理在风险调整的基础上可以获得一个更高的投资收益。这给我们的启示是,一个证券投资组合的收益要高,标准差要相对低,当夏普比率达到或超过1时是比较好的,超过2时是很好的,超过3,可谓非常优秀。

除了夏普比率之外,再附带讲一讲另外两个也是常被用来评价基金经理业绩表现的比率,一个叫上升比率(up ratio), 一个叫下滑比率(down ratio)。上升比率讲的是,当市场上升时,投资组合也应同步上升,而且要大于市场才好,也即当市场上升一个点时,一个好的组合表现应该大于一个点,也即大于1,才算好。与之相反,下滑比率讲的是,当市场下滑一个点时,一个好的组合表现应该小于1,才算好。

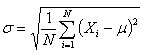

标准差的计算方法:

标准差也叫做均方差,是各个数据偏离总体平均数的距离平方的平均数。

其公式一般表示为:

其中,σ是标准差,μ是总体平均数,Xi表示某一数据,n是自由度。

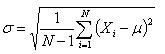

如果我们接触的是样本,则上述公式中的自由度应该为(n-1),由于我们经常接触到的是样本数据,因此公式通常也表示为:

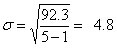

举个例子,假设某一证券投资组合的今年1-5月每月收益依次为2%,7.5%,1%,-6%和1.5%,这五个月的月平均收益则为1.2 %,这样我们就可以计算出每个月的离均差平方和如下:

1月:(2-1.2)2 = 0.64

2月:(7.5-1.2)2 = 39.69

3月:(1-1.2)2 = 0.04

4月:(-6-1.2)2 = 51.84

5月:(1.5-1.2)2 = 0.09

将上面五个数值相加总和为92.3,然后我们就可以得出:

因此,该投资组合的今年前五个月的收益标准差为4.8。

上一篇:投资风格与投资组合

下一篇:你是否需要一个投资顾问?