君亮周一言论:13或许高了,也或许低了,——再谈市盈率

2023-06-05 | 文章来源:中股价值线 | 成为付费会员

《加油站》Edward Hopper

1

市盈率是一个老话题,对很多人,它好像是一个过时了的工具。

但其实我们知道,股市上的买卖,是离不开这把尺子的。

只是,真正理解这把尺子,把它用好,并不容易。

2

如果要买一个企业,人们会根据企业目前能赚多少钱、更重要的是认为它未来能赚多少钱,来计算出价。股票的买卖是一样的。这里,如果有方便的工具,就是市盈率。

上面的内容,几乎每一本关于股市投资的书籍都有介绍。只是,它们大都只谈到这里,对理解和指导投资用处不大。

3

我们已知道出价的计算底层是未来的盈利。对应到市盈率,则市盈率需要如何来度量和伸缩呢?

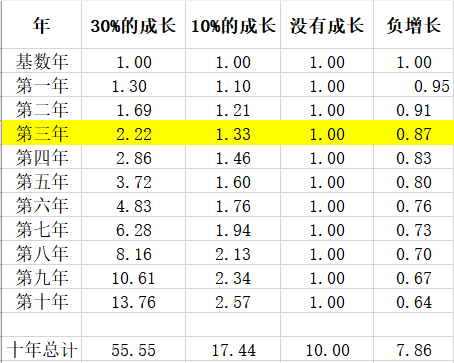

假设有这样四家公司,它们的成长性分别为:30%的年复合成长,10%的年复合成长,没有成长,成长为负。又假设它们在基数年的每股盈利都是1元。

下面这个图表是它们在十年周期的盈利变化和积累。你可以看出,成长的因素在它们之间制造出了令人惊异的巨大差异。复合成长为30%的公司在十年里盈利增长了12倍多,共盈利55.44元,是盈利成长性为10%的(17.44元)3倍多,是盈利成长无变化的(10元)5.5倍,是成长为负的(7.86元)7倍多。而第十年的13.79元是2.57元的5倍多,是1元的约14倍,是0.64元的21倍多。

上面的内容,几乎每一本关于股市投资的书籍都有介绍。只是,它们大都只谈到这里,对理解和指导投资用处不大。

3

我们已知道出价的计算底层是未来的盈利。对应到市盈率,则市盈率需要如何来度量和伸缩呢?

假设有这样四家公司,它们的成长性分别为:30%的年复合成长,10%的年复合成长,没有成长,成长为负。又假设它们在基数年的每股盈利都是1元。

下面这个图表是它们在十年周期的盈利变化和积累。你可以看出,成长的因素在它们之间制造出了令人惊异的巨大差异。复合成长为30%的公司在十年里盈利增长了12倍多,共盈利55.44元,是盈利成长性为10%的(17.44元)3倍多,是盈利成长无变化的(10元)5.5倍,是成长为负的(7.86元)7倍多。而第十年的13.79元是2.57元的5倍多,是1元的约14倍,是0.64元的21倍多。

如果在基数年面对这些不同成长性的股票,多少倍的市盈率是合适的呢?有没有一种简单的方法来开始呢?

有的,有一种简单的方法你可以试一试:

有的,有一种简单的方法你可以试一试:

假设用13去乘以第三年的盈利(增长为负数的本文暂不叙):

13 X 2.22 = 28.86,

13 X 1.33 = 17,

13 X 10 = 13.

如按上面的计算,30%的成长性可以出到大约30倍的市盈率,10%的成长性17倍的市盈率,没有成长性的13倍的市盈率。

4

很显然,上面的方法看上去过于简单,但它无疑提供了一个重要的思路,你可以沿着这个思路去调节它,丰富它。

竞争性利率的状况,行业前景和空间,盈利预期的困难程度,市值的大小,盈利的质量,你对市场大众的猜度,市场情绪,市场习惯和你的习惯,等等,都是你在丰富和调节时应纳入考量的因素。

13或许高了,也或许低了。

上一篇:关注就是力量,围观改变A股

下一篇:不宜把汇金增持当成跟买信号