关注电源投资放缓下的结构性机会

2012-07-10 | 文章来源:中股价值线 | 成为付费会员

在电源设备行业整体困顿之时,我们是否能用一个更长远的目光来看待行业未来的发展趋势,关注优秀公司的恢复潜力,发现机会呢?我们认为在国家控制能源消费总量、继续推进节能减排的大战略下,即将迈入景气周期的水电设备,以及分布式能源设备如余热锅炉、燃气轮机等特定的电源投资领域仍然存在一定的结构性机会。

2012年1-4月,发电设备产量大幅度下滑,同比出现-14.79%的负增长。产量出现下滑明显的子行业为汽轮机、风电机组、绝缘制品、烘炉、熔炉及电炉和光伏设备元器件,其中汽轮发电机产量、风电发电机组产量分别下降15.90%和25.70%。发电设备产量减少,一方面与国内火电和新能源发电等行业整体现状不景气有关,当前全国火电厂亏损局面未实现根本扭转,而风电、太阳能等新能源发电也遭遇并网难题。另一方面,也与目前整体宏观经济下行、用电放缓有关,据统计,4月份我国全社会用电量同比增长3.7%,增幅创下自2011年1月以来16个月新低。

在电源设备行业整体困顿之时,我们是否能用一个更长远的目光来看待行业未来的发展趋势,关注优秀公司的恢复潜力,发现机会呢?我们认为在国家控制能源消费总量、继续推进节能减排的大战略下,即将迈入景气周期的水电设备,以及分布式能源设备如余热锅炉、燃气轮机等特定的电源投资领域仍然存在一定的结构性机会。

一、评述范围

按市面上较为流行的三级行业分类,目前A股市场上共有23家电源设备上市公司,其中《股票估值500•个股报告》收录的公司有4家,分别是国内三大动力集团之一的东方电气、国内最大的风电设备制造商金风科技、国内规模最大的非晶体硅太阳能电池制造商拓日新能、以及最早获得A级锅炉制造资格的华光股份。

4家公司中,受风电行业和光伏行业拖累,金风科技和拓日新能的日子最为难过,一季度仍未走出亏损泥潭,尤其是拓日新能面临的产品价格下降和欧美光伏市场缩减压力有增无减,其成长动能进一步下调至最差的5,目前两家公司股价均处于D点(超高或陷阱买入区),投资者应暂时回避。东方电气因其多元化电源设备及服务提供能力能很好规避了单一业务的波动,日子过得较为舒坦,成长性最好,为“2+2+A”类公司。华光股份成长性一般,估值适中,但今年的燃气轮机余热锅炉有望获得爆发增长,值得关注。

表一:成长性及股价等指标

|

公司名称 |

所处领域 |

成长动能分类 |

安全稳定指数 |

最近合理买入价(元) |

未来三年股价区间高/低(元) |

12-6-19日股价所在JW4点位置 | ||

|

11Y4Q |

12Y1Q |

11Y4Q |

12Y1Q | |||||

|

六电并举 |

2 |

2 |

2 |

2 |

会员尊享,点击查看 | |||

|

风电 |

4 |

4 |

4 |

4 | ||||

|

光伏 |

4 |

5 |

4 |

4 | ||||

|

电站锅炉 |

3 |

3 |

3 |

3 | ||||

二、行业分析

表二:2007-2012年电力消费、电力供应、电源投资数据汇总及预测(黑体数据为预测数据)

|

|

单位 |

2012年 |

2011年 |

2010年 |

2009年 |

2008年 |

2007年 |

|

全社会用电量 |

亿千瓦时 |

51400 |

46928 |

41999 |

36595 |

34380 |

32300 |

|

发电装机容量 |

万千瓦 |

|

105576 |

96641 |

87410 |

79273 |

71897 |

|

基建新增发电装机容量 |

万千瓦 |

8600 |

9041 |

9124 |

9667 |

9202 |

10009 |

|

水 电 |

万千瓦 |

2000 |

1225 |

1643 |

2106 |

2148 |

1307 |

|

其中:抽蓄 |

万千瓦 |

|

175 |

240 |

|

|

|

|

火 电 |

万千瓦 |

5000 |

5886 |

5831 |

6586 |

6555 |

8158 |

|

其中:燃煤 |

万千瓦 |

|

5458 |

5556 |

6187 |

|

|

|

燃气 |

万千瓦 |

|

259 |

124 |

127 |

|

|

|

核 电 |

万千瓦 |

100 |

175 |

174 |

|

|

|

|

风 电 |

万千瓦 |

1400 |

1585 |

1457 |

973 |

499 |

296 |

|

其 他 |

万千瓦 |

|

171 |

20 |

|

|

|

|

其中:太阳能发电 |

万千瓦 |

100 |

169 |

19 |

3 |

|

|

|

电力工程建设投资完成 |

亿元 |

7400 |

7393 |

7417 |

7702 |

6302 |

5493 |

|

电源工程建设投资完成 |

亿元 |

3500 |

3712 |

3969 |

3803 |

3407 |

3042 |

|

其中:水 电 |

亿元 |

|

940 |

819 |

867 |

849 |

|

|

火 电 |

亿元 |

|

1054 |

1426 |

1544 |

1679 |

|

|

核 电 |

亿元 |

|

740 |

648 |

584 |

329 |

|

|

风 电 |

亿元 |

|

829 |

1038 |

782 |

527 |

|

1、电力消费:2012年全社会用电量将继续放缓

2011年国内全社会用电量为4.7万亿千瓦时,同比增长了11.7%,较2010年同比增速回落了3个百分点。最新统计显示,2012年1-5月份,全社会用电量19618亿千瓦时,同比增长5.8%,增速较上期回落6.2个百分点,去年同期用电基数较高和经济增速放缓是其主要原因。单月数据来看,5月份全社会用电量4061亿千瓦时,同比增长5.2%,增速较4月份提高1.5个百分点,用电量增速有所回升。中电联预计今年用电量增速或“前低后高”,预计全年用电量在8.5%-10.5%之间,预计为9.5%,对此有市场分析师认为,全年9.5%的增速包含经济增速回暖的预期,而预期出现负面修正的几率较大。

预计2015年全社会用电量将达到6.02~6.61万亿千瓦时,“十二五”期间年均增长7.5%~9.5%,按中间值6.4万亿千瓦时计算,年均增长8.8%。全社会用电量增速的放缓一定程度上影响到发电企业新建电厂的节奏,进而导致发电设备市场需求的下滑。

2、电力供应:装机结构进一步优化

从减排计划来看,中国承诺把包括水、核、风、太阳能等非化石能源占一次能源消费的比重由目前的8.3%,提升至2015年的11.4%,再到2020年的15%。为实现这个承诺,加快转变电力发展方式、优化电源结构是必然选择,电源发展将坚持优先开发水电、优化发展煤电、安全高效发展核电、积极推进新能源发电、适度发展天然气集中发电、因地制宜发展分布式发电的方针。

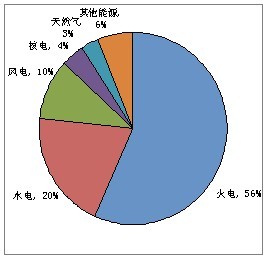

2011年,全国基建新增发电装机9041万千瓦,连续6年超过9000万千瓦。截止2011年底,水电、核电、风电、太阳能等能源比重达到了27.5%,比上年提高了0.9%。根据中电联预计,2012年全国基建新增的8500万千瓦左右的发电装机容量中,火电新增下降到5000万千瓦,水电新增2000万千瓦,核电新增100万千瓦,并网风电新增1400万千瓦,并网太阳能发电新增100万千瓦左右。虽然新增发电装机总容量有所下降,但主要是火电新增下降所致,装机结构将进一步优化,预计到2020年,非石化能源的装机结构占比将提升至44%。

图一:2011年装机结构

图二:2020年装机机构

3、电源投资:火电快速下降,水电大幅增长,投资分化加剧

2011年全国电力工程建设完成投资7393亿元,与上年基本持平;其中电源完成投资3712亿元,同比下降6.5%,投资占比较上年下降了3.3个百分点。电源投资完成中,火电1054亿元(其中煤电903亿元),水电投资940亿元,核电740亿元,风电829亿元,分别同比增长-26%、15%、14%、-20%。电源投资下降的主要原因是,受项目核准滞后影响,加上火电盈利能力差、企业投资能力严重受损,造成火电投资大幅下降。不过,以水电、核电等能源为代表的清洁能源的投资却迅速增加。

2012年1-5月份,全国电力工程建设完成投资2146亿元,同比略增1.21%;其中,电源完成投资1143亿元,同比下降1.96%。电源完成投资中,火电投资295亿元,同比下降25.26%,延续上年持续下降态势,火电投资占电源投资的比重下降至25.85%,较上年同期下降8.1个百分点;水电投资444亿元,同比增长45.5%;核电投资254亿元,同比降低1.6%;风电投资143亿元,同比下降24.9%;水电、核电、风电等清洁能源投资占电源投资的73.6%,较上年全年71.6%的占比上升2个百分点。

4、火电设备:火电企业积极性降低,高效火电机组和环保设备存在机会

近年来火电特别是煤电一致处于下行通道中,其原因是多方面的。微观来讲,是火电运营企业经营情况不佳,多年来“市场煤”和“计划电”的矛盾一直没有得到很好解决,火电企业的积极性大幅降低;宏观方面,则是整体能源结构变动的需要。

火电比重虽持续下降但主体地位不可动摇,清洁高效火电机组仍存在一定的机会。此外,今年初国家《火电厂大气污染物排放标准》正式出台,由新标准带动的脱硝、脱硫和除尘等环保治理和设备制造市场规模将达2600亿元,利好东方电气和华光股份。

5、水电设备:审批加速,订单值得期待

水电方面,在2011年行业投资倍压抑的情况下,1-5月水电投资出现了同比45.5%的大幅增长,同时年初发改委集中审批了5大水电项目,预示着水电行业反转趋势确立,项目审批重新开闸。2011年我国核准开工的水电约为1268万千瓦,2012年的目标是争取达到2000万千瓦,而“十二五”发展规划5年开工1.6亿千瓦,为达到这个目标,预计水电行业将迎来自上而下建设高峰,行业新一轮景气周期启动,东方电气、浙富股份等相关水电设备制造企业将进入新一轮订单的积蓄期。

6、风电设备:行业整体困难,还是有积极一面

近年国内风电新增装机容量持续下滑,尤其是2011年国内新增装机容量同比下降6.88%。由于早期装机容量增长过快,电网建设相对滞后,随着政府加强监管,后期核准新增装机容量可能继续调低。从风机价格具体走势看,2011年国内市场风机价格显著回落,自6月风机市场均价跌至谷底约3600元/kw后,下半年市场均价开始缓慢回升,至2012年3月份市场均价在3700-3800元/kw之间徘徊,加上稀土等主要原材料价格出现不同程度上涨,行业整体盈利能力显著下滑。

尽管行业仍然困难,还是有积极的一面:针对行业产能过剩、质量事故增多等问题,2011年政府就并网管理、项目审批及技术标准等出台了一系列措施,这将促进国内风电产业的规范化发展,其中颁布的《风电场接入电力系统技术规定》于今年6月1日正式实施。

市场格局方面,“十一五”行业的高速发展吸引了大量风电整机产能上马,且随着国内风电设备制造企业实力不断增加,市场竞争日趋激烈,行业集中度略有下滑。从2011年新增装机情况看,金风科技、广东明阳、上海电气、湘电风能等厂商市场份额均有所提升,而华锐风电、东方电气等厂商市场份额则有所下滑。其中,金风科技2011年公司新增装机容量的市场份额为20.4%,超过华锐风电,升至全国第一,全球第二。

7、核电设备:重启在即,交货高峰可期

2011年3月日本福岛核泄漏事件打断了我国核电发展的进程,事件发生后全国叫停了所有未开工建设的核电站,并停止新项目的审批,进行全面的安全检查和整改。但随着时间的推移,福岛事件的影响逐步减弱,核电发展迎来转机,今年5月31日,国务院讨论并原则通过了《核安全与放射性污染防治“十二五”规划及2020年远景目标》,预计核电安全规划和远景目标也将随之出台,预计部分电站的未开工建设机组将会率先重启,前期积累的大额订单也将在2012-2013年迎来交付高峰。以东方电气为例,公司在2007-2010年积累了近330亿元核电订单,2011年几乎没有订单交付,这部分订单有望在2012年开始逐步释放。

8、光伏设备:前景依然堪忧

我们认为光伏行业今年仍将面临着量减价跌的困境,基本面仍将处于底部。从装机量判断,在欧债危机、光伏补贴不断削减以及美国“双反”等不利背景下,2012年欧美光伏市场将持续萎缩;而日本、南美以及国内光伏市场获得政策支持,正逐步兴起,但短期内市场及需求无法完全切换。价格方面,受产能过剩和需求惨淡影响,光伏全产业链价格压力仍然巨大,今年以来各项产品价格仍未止跌,短时间内难以看到行业回暖的迹象。

9、气电设备:气源瓶颈突破,燃机订单频频

随着国内气源点的大量建设,天然气发电设备将迎来投资增长的高峰。此次气源增长由多点贡献(西气东输、南气北下、海气登陆),具有增幅大、可持续、多地区的特点,且可供发电气源占比提高,预计可供发电气源“十二五”期间年复合增速可达到25%。根据规划,“十二五”期间我国拟建1000个天然气分布式能源项目,“十二五”末我国燃气机组装机有望达6000万千瓦,而截至2010年底我国集中式天然气发电装机为2642万千瓦,新增装机容量3000万千瓦以上。燃气机组中主要设备为燃气轮机、余热锅炉、发电机组,据测算,燃气轮机2012-2015年的市场空间约为837亿,年均约200亿;余热锅炉市场空间为150亿,年均约40亿。

燃气轮机技术难度高,市场基本为三大动力集团垄断,合计占有国内80%的市场份额。其中东方电气市场份额约30%,是三大动力中唯一具有6B级机组的供应商,优势明显。2012年5月14日,东方电气公告中标逾30亿元中海油燃机项目大单,约占公司2011年营业收入的7%。

燃机余热锅炉同样属于少数人的市场,上市公司杭锅股份、海陆重工和华光股份分别占据了41%、24%、11%的市场份额(截止2009年)。其中华光股份2007年引进了比利时CMI公司燃机余热技术,形成了9F级立式、卧式余热锅炉两大系列,2011年公司重点进行燃气轮机市场穿透,市场份额提升至20%。2012年5月15日,华光股份公告与北京京西燃气热电有限公司签订3台套燃机余热锅炉合同,合同总价2.9亿元,占公司2011年收入的7.9%。

10、垃圾发电:步入高投资阶段

2015年全国城镇生活垃圾焚烧处理设施能力要达到无害化处理总能力的35%以上,其中东部地区将达到48%以上,预计垃圾发电处理规模十二五期间复合增长率将达到28%,垃圾发电将步入高投资阶段,与投资相关的设备和工程企业将率先受益。其中华光股份垃圾焚烧锅炉去年订单总量突破3.5亿元,基本确立了该产品市场领先地位,今年以国家规划为契机,订单有望更上一层楼,收入确认也将迎来高峰。

三、业绩表现和趋势

从季度数据来看,电源设备行业从2011年1季度开始掉头向下,收入增速逐季下降,并在4季度出现首次负增长(-13.6%);期间费用率逐渐上升,在4季度达到最高(13.3%);毛利率也整体向下;净利润在2季度开始出现下降,其中4季度净利润只有5.2亿元,同比大幅下降67%,是近年来的业绩最低点。2012年1季度,行业业绩环比见底回升,收入恢复增长,但净利润仍同比下降13%,盈利能力仍处于历史低位水平。

|

表三:四家电源设备公司季度业绩汇总(单位:亿元) | |||||||||

|

10Y1Q |

10Y2Q |

10Y3Q |

10Y4Q |

11Y1Q |

11Y2Q |

11Y3Q |

11Y4Q |

12Y1Q |

指标 |

|

95.6 |

154.3 |

146.1 |

198.1 |

114.3 |

155.5 |

158.1 |

171.2 |

123.7 |

主营收入 |

|

5.8% |

36.3% |

29.2% |

31.1% |

19.5% |

0.8% |

8.2% |

-13.6% |

8.3% |

同比变化 |

|

7.5 |

10.7 |

14.8 |

15.5 |

8.4 |

10.5 |

9.0 |

5.2 |

7.3 |

净利润(扣除) |

|

41.7% |

36.2% |

102.8% |

8.1% |

11.3% |

-1.6% |

-39.3% |

-66.8% |

-13.2% |

同比变化 |

|

21.3% |

18.6% |

21.9% |

22.5% |

20.3% |

20.8% |

18.3% |

19.0% |

18.2% |

毛利率 |

|

10.0% |

7.9% |

10.0% |

11.8% |

11.2% |

10.0% |

10.0% |

13.3% |

11.1% |

期间费用率 |

|

7.9% |

6.9% |

10.1% |

7.8% |

7.3% |

6.7% |

5.7% |

3.0% |

5.9% |

净利润率 |

从下面的年度数据统计表来看,整个电源设备行业大起大落的变化趋势更加直观、更加明显。2011年之前电源设备行业还处于上升趋势,营收增速、净利润增速、毛利率、净利润率等几个关键盈利指标均稳步向上,2009年、2010年的净利润增速分别达到36%和39%。然而,2011年行业却斗转直下,收入与2010年基本持平,毛利率下降至2009年的水平(19.5%),费用率则创下近年新高,净利润同大幅下滑32%至33亿元,比2009年的34.8亿元还要低。展望未来,我们预计2012年仍是行业筑底调整之年,经营环境不会有太大的起色,2013年或许有望迎来行业拐点,但与“十一五”期间30%-40%的快速成长不同,未来的成长增速即或出现,也多在10%-20%之间。

|

表四:四家电源设备公司年度业绩汇总(单位:亿元) | |||||||

|

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

指标名称 |

|

374.8 |

467.7 |

594.2 |

599.1 |

614.4 |

677.3 |

752.6 |

主营收入 |

|

|

24.8% |

27.0% |

0.8% |

2.6% |

10.2% |

11.1% |

同比变化 |

|

25.6 |

34.8 |

48.5 |

33.0 |

36.2 |

43.0 |

48.0 |

净利润(扣除) |

|

|

36.1% |

39.4% |

-32.0% |

9.9% |

18.6% |

11.7% |

同比变化 |

|

18.0% |

19.4% |

21.2% |

19.5% |

18.5% |

19.4% |

19.6% |

毛利率 |

|

8.8% |

9.8% |

10.0% |

11.2% |

10.9% |

10.7% |

10.7% |

期间费用率 |

|

6.8% |

7.4% |

8.2% |

5.5% |

5.9% |

6.3% |

6.4% |

净利润率 |

|

0.0% |

9.7% |

44.5% |

14.6% |

0.0% |

11.2% |

8.8% |

分红率 |

|

4.3% |

4.2% |

4.6% |

2.7% |

2.9% |

3.3% |

3.3% |

总资产报酬率 |

|

33.7% |

22.3% |

18.5% |

11.2% |

11.1% |

11.7% |

11.6% |

净资产收益率 |

|

58.8 |

36.1 |

33.8 |

33.9 |

黑体数据为预测数据 |

年平均市盈率 | ||

|

4.0 |

2.7 |

2.8 |

1.9 |

市营收比 | |||

|

版权陈述:图表资料属于君亮资产管理公司所有,未经书面允许,不得以任何形式复制、转载、传播此文件,违者必究。 | |||||||

具体到四家公司而言,虽然前高后底的盈利趋势较为一致,但波动程度却大不相同,未来业绩恢复能力也有区别。其中东方电气和华光股份经营相对稳健,波动较小,尤其是东方电气,2011年净利润仍保持了18%的正增长。反观金风科技和拓日新能,2011年收入分别下降27%和19%,毛利率分别大幅下降6.9、26.7个百分点至16.6%和7.7%,费用率分别大幅上升5.7、12.4个百分点至15%和27.1%,净利润分别下降80%和录得1.51亿元的大幅亏损。

|

表五:四家电源设备公司年度数据对比总汇 | ||||||||||||

|

公司名称 |

主营收入(亿) |

净利润(亿) |

毛利率 | |||||||||

|

主营收入年成长率 |

净利润年成长率 |

期间费用率 | ||||||||||

|

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 | |

|

381 |

429 |

445 |

492 |

25 |

29 |

32 |

36 |

20% |

21% |

21% |

21% | |

|

15% |

13% |

4% |

11% |

48% |

18% |

12% |

12% |

10% |

10% |

10% |

10% | |

|

176 |

128 |

120 |

127 |

22 |

4 |

2 |

5 |

24% |

17% |

12% |

15% | |

|

64% |

-27% |

-7% |

6% |

28% |

-80% |

-47% |

95% |

9% |

15% |

14% |

14% | |

|

6 |

5 |

5 |

6 |

1 |

-2 |

0.2 |

0.5 |

34% |

8% |

17% |

24% | |

|

156% |

-19% |

12% |

15% |

192% |

N/A |

N/A |

216% |

15% |

27% |

14% |

14% | |

|

32 |

37 |

44 |

52 |

1.19 |

1 |

1 |

2 |

17% |

15% |

16% |

16% | |

|

22% |

16% |

20% |

18% |

36% |

-8% |

21% |

27% |

13% |

12% |

11% |

11% | |

|

汇总 |

594 |

599 |

614 |

677 |

48 |

33 |

36 |

43 |

21% |

20% |

19% |

19% |

|

27% |

1% |

3% |

10% |

39% |

-32% |

10% |

19% |

10% |

11% |

11% |

11% | |

|

资料属于君亮资产管理公司所有,未经书面允许,不得以任何形式复制,转载,传播此文件,违者必究。 | ||||||||||||

四、证券市场表现及估值

表四:四家电源设备公司市场表现及估值

|

公司名称 |

本周股价表现 |

近13周股价表现 |

近52周股价表现 |

年成长率(11-14年) |

拖移PE |

PEG |

|||

|

营收 |

净利润 | ||||||||

|

1% |

-9% |

-9% |

9% |

11% |

13 |

14 |

1.22 |

3 | |

|

2% |

-16% |

-48% |

1% |

8% |

302 |

86 |

36.41 |

1 | |

|

-1% |

-16% |

-34% |

17% |

N/A |

N/A |

N/A |

N/A |

3 | |

|

-2% |

-1% |

-26% |

17% |

22% |

30 |

33 |

1.38 |

3 | |

截止2012年6月19日,沪深300指数收于2558.6点,本周、近13周、近52周的表现分别为0.73%、-2.47%、-12.3%,而四家公司对应时间内的平均股价表现分别为0%、-10%、-29%,明显弱于大盘。同时,与大盘存在阶段性行情不同的是,这四家公司股价基本呈阶梯式下行态势,下跌过程中没有像样的反弹,被市场冷落。今年一季度各公司业绩环比转好,但这并没有引起投资者的注意,股价继续下探,其中尤以处于风电、光伏行业低谷的金风科技和拓日新能的股价表现最差,近13周股价跌幅均达到-16%,跌幅远超大盘。而东方电气由于业绩表现相对稳定,股价跌幅较小,近13周、近52周跌幅均只有-9%。

从市场估值水平来看,东方电气和华光股份由于股价跌幅远超业绩下降速度,其PE分别为13倍和30倍,均创下近年来的新低,而受股价压制和盈利见底回升的影响,其估值水平有可能继续走低,未来的估值修复时机或需等到公司基本面根本性好转之时。与此相反的是,金风科技由于盈利大幅下挫(2011年的EPS由2010年的0.81元下降至0.17元),目前的PE高达302倍,创下历年来的新高,如业绩未来不能改善,预计未来有还有极大的下降空间。而拓日新能已经连续4个季度业绩为负,其重新估值大约需等到业绩有正面改善的机会时。

五、行业公司点评

东方电气:公司作为六电并举的电力设备提供商,面对未来电力刚性需求,其多元化电源设备及服务提供能力能很好规避单一业务的波动。2012年第一季度公司发电设备产量835.35万千瓦,同比下降20.7%,主要源于国内火电投资放缓及风电进入行业整顿期的影响,汽轮、风电产量分别同比下降26%、91.4%。虽然公司总产量下降,但其中水轮产量受水利投资拉动同比大增79.7%至140.6万千瓦,得益于这部分单位千瓦价值较高的水电设备产量较高增速拉动,1季度公司业绩仍实现了24%的正增长。且目前核电有机会重启,燃机市场订单也有可能逐步兑现,公司未来的机会可看好。