君亮周一言论:未能跑赢标普,巴菲特错过了什么?

2021-02-22 | 文章来源:中股价值线 | 成为付费会员

《千里江山》局部 宋 王希孟

巴伦(BARRON’S)周刊上周末在它的网站上发了一篇关于巴菲特和伯克希尔的特写文章,标题叫“投资者想看到什么?”

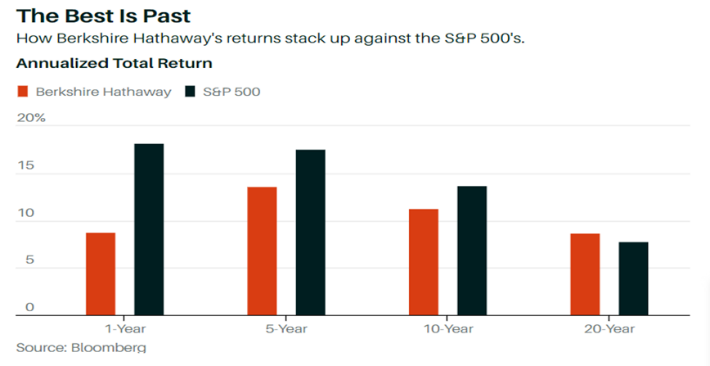

文章中主要有二个看点,一是伯克希尔过去一年、五年、十年的股价表现均没有跑赢标普500指数(见下面的截图);二是伯克希尔可能会打破它50年来从不分红的传统,要开始分红了。

在用图表显示伯克希尔股价的表现时,文章中有一句话,“The best is past (最好的已成过去)”。这句话除了令人印象深刻之外,也引起一些思考。第一,巴菲特错过了什么,使他在过去的十年里没有跑赢标普指数?(而在这之前,他几乎是一直跑赢标普的);第二,过去的十年里,市场的认知是否已与巴菲特的投资哲学和投资策略发生了分离?(而在这之前,两者大多数时间几乎是一致的,只是巴老常常有所领先而已);第三,如果巴老的投资哲学和投资策略与市场的认知发生了分离,那么这种分离是暂时的还是未来也会如此?我对这些思考,目前还没有全部满意的结论。

关于投资,我以前讲过“我即众生”这个概念,“我”是单一的投资者,“众生”即市场。投资要成功,需要“我”与“众生”达致统一。比如,如果“我”认为茅台值3000元,那么需要市场的力量——“众生“——也要使用大致或完全相同的分析逻辑和估值习惯来明恰或暗合,茅台才可能跑到3000元。要是市场的认知与”我“存在分离,无论是高还是低,“我“的投资表现都会呈现挫折。

在过去的一、二十年里,许多企业的经营和发展出现了全新的模式,一家企业的市场占有和扩展力量常常以无情的方式突破了人们过去所形成的想象空间,企业的成长性和成长的持续性也有了非常不一样的新特征,固有的估值习惯与这些新特征一旦形成纠结和较量,其过程是痛苦的,其结果也常常是痛苦的。

……

伯克希尔在过去的50年里都没有支付过股息,因为巴菲特一直认为,他手中的一美元胜过股东手中的一美元,把盈利保持在他手里继续投资对股东更有利。巴菲特施展他的投资和收购魔法时,过去的历史也确实如此。但近年来情况有所改变。目前伯克希尔坐拥1400多亿美元的现金,去年的盈利是250亿美元,市场又重新出现了对它分红的预期。

2月27日巴菲特将发布他今年给投资者的信,如果连同这封信一起发布的还有一份开始派息的公告,那或许将预示伯克希尔的下一个篇章。

上一篇:用专业的工具,专注少数优秀的股票