卖方研报难以独立、客观,该如何选股?

2019-06-24 | 文章来源:中股价值线 | 成为付费会员

在投资的决策链条中,分析师的基本职能是做好研究,消除信息不对称,并通过自己的研究、发现公司的价值,向服务对象提供参考性意见或者预测。所以独立性是分析师作出价值判断的基础,但在卖空机制不完善的我国证券行业内,因内外的利益纠葛,做到独立、客观并不是一件容易的事,“重服务、轻研究”已成卖方研究的一种典型病态。

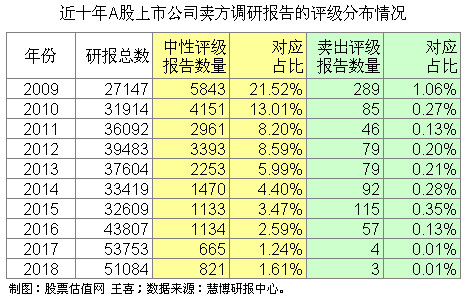

笔者通过慧博研报平台统计了近十年A股上市公司调研报告的评级分布情况,发现在卖方研报越写越多的情况下,给予“卖出”评级的研报数量却常年不足百篇(占比低于0.4%),2018年更是仅有3篇,可谓是万中无一,接近负面看法的“中性”评级研报数量亦从2009年的5843篇一路减少至目前的不足一千篇,对应的数量占比也从当年的两成多降至2%左右。更详细数据,请见下图:

在这样的情况下,投资者在寻求决策参考的时候,应该选择谁,相信谁呢?我们可以很自信地讲,我们股票估值网作为一家独立、客观的第三方专业股票研究机构,提供的研究服务和内容就是目前中国最实用,也是最值得投资者信赖的股市投资工具。与我们类似的产品在美国叫价值线(valueline),伟大的投资者巴菲特曾把美国的价值线(valueline)称为投资者的圣经,他每天都在阅读这份资料,来把握投资机会并规避风险。

我们的会员读者可以从最新一期的《个股估值总汇》名单的第一部分看到,本期“5星+A/B”(成长性评级为5星,且股价处于估值偏低或合理区域—A/B点)股票共有62只,除了索菲亚、圆通速递和复星医药等17家公司外,市场预期其他45家公司未来两三年的盈利年复合增长均在15%及以上。其中,在15%-25%这一组有28家,25%-35%这一组有10家,35%及以上的公司7家,包括佳发教育、智飞生物、维尔利等等,这些股票成长优秀,目前的价格相对其内在价值也颇具吸引力,投资者完全可以从中挑出一些作为自已的中长期布局之选。

比如佳发教育是国内最早从事国家教育考试信息化建设的企业之一,也是业内唯一提供标准化考点完整解决方案和核心设备的厂商。公司成立之初是做金融行业视频监控产品和相关业务,2004年率先进入教育考试信息化行业。2004年国家开展了“教育考试信息化建设”,公司防作弊的网上巡查系统销量大增。2017年公司通过收购成都环博和上海好学,整合智慧教育资源,使得主营业务从单一的考点设备业务拓展至智慧教育业务。2017年我国开启新一轮标考设备更新换代周期,公司核心的标考设备业务亦重回快车道,2018年实现收入2.92亿元,同比增长101.2%。同时,教育信息化2.0和新高考改革驱动智慧教育业务发展,公司相应产品落地13个省份,2018年实现收入6796万元,同比增长155.4%。在新旧业务的共同带动下,2018年公司实现营收3.9亿元,扣非后净利润1.23亿元,分别同比增长103.13%和89.15%, 2019年1季度实现营收7523万元,扣非后净利润1565万元,分别同比增长88.18%和113.11%,继续保持高速增长。

由于国家要求建设国家级、省级、市级、县级和学校级五级互通的标准化考点,教育部门倾向于上下级选择相同的产品供应商,公司具备市场先发优势,目前共参与28个省、直辖市等,近150多个地方标准化考点建设,市场占有率达到60%左右,且客户壁垒较高,未来有望继续保持领先优势。另外,国内高考改革正稳步推进,公司通过收购上海好学和成都环博,完善了新高考云巅智慧教育从云端到教室端的系列产品,并可结合日常闲置的标考设备,提供现代化教学、管理服务等服务,目前市场推广集中在上海及重庆等13个重点省市,2018年已覆盖300所学校,计划2019/2020年分别覆盖1300/5000所,未来相关的业务增长值得期待。以最新股价计算,公司目前PE为42倍,相对未来成长预期,公司的估值提升空间颇大。

与此同时,《个股估值总汇》名单上也有不少缺乏安全边际的公司,即成长性一般甚至较差、可预期性低、估值也过高的股票(不正确的差公司),如科华生物、华海药业、东方明珠等,它们的成长性评级均在平均水平及以下的1星或2星,目前股价也处于估值偏高或过高区域—C/D点,在经济增长放缓的背景下,它们所处的行业景气均较为低迷,加上自身经营也存在不少问题,业绩持续大幅下滑,难以支撑目前的估值水平,提醒投资者小心,不要落入陷阱。

欲知上述个股以及更多个股的详细信息,请点击下载本期的《个股估值总汇》,或者在股票估值网下载相应的个股报告,细细阅读,在作出投资决策之前,对公司做一次全面的了解。我们认为,《个股估值总汇》是目前中国最实用的、也是最好的股市投资工具,它可以帮助你寻找“正确公司”,发现“正确股价”。

上一篇:寻找成长在合理价位的好公司

下一篇:向击败标准普尔的伟大投资者学习