康得新:业绩保持高增长,积极布局新领域

2015-06-11 | 文章来源:中股价值线 | 成为付费会员

康得新2008-2014年营收与净利润复合增速分别为65和81%,其中2014年营收与扣除后净利润分别同比增长63.12%和52.25%,过往的业绩表现异常亮丽。2015年1季度实现营收同比增长22.86%,扣除后净利润同比增长41.57%,同公司预计2015年1-6月净利润同比增长40-50%,表明公司高增长的态势仍将延续。与此同时,公司的毛利率也由2008年的23.23%逐步上升到2014年的39.1%,而2015年一季度毛利率同比增长1.23个百分点至37.88%,仍保持稳步增长的态势,表明公司产品的竞争力逐步增强、产品结构不断地优化,成长优异。

与此同时,康得新近期扩张动作不断,其中最受关注的有以下几个方面:首先是公司近日与长虹通信全球首款裸眼3D智能手机,或将引领新一轮的显示革命。未来在其他手机厂商跟进的同时,也有望应用在平板、电视、广告媒体等领域,形成千亿级别的3D裸眼产业。公司在裸眼3D 技术方面具备800多项专利,能够提供整体的解决方案,未来将受益于裸眼3D显示产品需求的大幅增长;其次是形成包括碳纤维、装饰膜、3D智能显示技术等新能源汽车产业布局,并成为北汽新能源概念车的战略合作商;第三是布局石墨烯领域,公司在石墨烯方面已形成部分专利,且专门设立了张家港石墨烯应用科技有限公司,以把握石墨烯发展的商机。此外,公司拟通过定增募资不超过60亿元,用于先进高分子膜材料项目同样值得关注。不过今年以来,公司股价已经翻番,按本文写作时(6月11日)股价42.27元计算,对应动态PE为48倍,高于33倍的过往中位,相对未来成长预期,目前估值正趋于充分,稳健型投资者需谨慎以待。

在《2015年,你应该重点关注的88只好股票》里,我们曾为康得新梳理出了值得重点关注的若干个理由:

1、预涂膜业务保持快速发展。目前公司预涂膜总产能达到4.4万吨/年,超过印度COSMO公司成为全球最大的预涂膜生产企业。与此同时,公司生产技术也处于国内领先水平:公司采用完全无尘环境下生产,即使目前美国和日本等发达国家也没有实施无尘化生产;公司使用的基材已达到12um,热熔胶达到8um,而同行业公司均达不到该水平;公司生产限速可达到300M/min,而国内普通厂家仅为80-100M/min。总的来说,目前公司技术水平已经和GBC等老品牌持平,相对领先的技术优势是公司预涂膜业务发展速度超于其他公司的主要原因。

预涂膜主要应用在工业印刷和商业印刷领域,属于绿色覆膜技术。近年来我国预涂膜行业发展非常迅速,预涂膜应用比例从2008年的约10%提高到2010年的近20%。但和发达国家90%的应用比例相比,我国预涂膜市场的提升空间巨大。根据印刷行业十二五规划预测,2015年我国印刷行业产值将达11000亿元,以2010年产值7706亿元估算,复合增长率达到7.4%。目前我国预涂膜消费量约为11.5万吨,仅考虑预涂膜对即涂膜的替代,实现全部替代后将为预涂膜带来45万吨的需求。公司预涂膜的发展方向是高端化、精美化、多品类化,预计到2015年,公司总产能有望达到8万吨,为预涂膜业务长期稳定增长奠定基础。

2、特有的立体化营销模式,推动光学膜业务快速发展。公司通过预涂膜在国内和国际的销售中摸索出一套行之有效的营销策略:即董事长带队,自上而下,各环节人员形成销售项目团队,直接和对方各级人员对接,省却很多上下层交接流程,且一旦获得对方高层认可,可更快切入产品供应状态。正因为这种特有的立体化营销模式,公司光学膜在2012年上半年投产后,立即带来可观的经济效益。

3、收购康润窗膜,大力拓展光学膜在非LCD领域的应用。2014年公司完成收购康润窗膜51%的股权和“北极光”商标,进入汽车窗膜市场。据国家发改委中国设备协会汽车用品及改装技术中心统计,2012年中国汽车用品市场销量为5000亿元左右,按车窗膜占比7%左右测算,市场规模为350亿元;预计到2016年,中国汽车用品市场规模将达到6300亿元,车窗膜市场规模为500亿元-500亿元,可见车窗膜的市场空间之大。同时,车窗膜价格和盈利能力也远强于普通的光学膜,普通车窗膜的售价约100元/平米,高端车窗膜的售价约300元/平米,而上半年公司光学膜的均价仅约25元/平米(不含税)。随着公司高毛利率的车窗膜业务快速推进,未来光学膜业务毛利率有望再度小幅提升。

4、康得新在股票估值网股票评级系统中被归为价值股,成长性评级为1,安全性评级也为1,是成长性最好,稳定性和预测性最高的公司,本文写作时的股价处于股票估值网JW4点股价图谱的C点位置。更详细的介绍,请参见股票估值网最新一期及以往康得新的个股报告。

......

更多康得新的详细关注理由以及《2015年,你应该重点关注的88只好股票》的详细内容,请查看股票估值网。

2、替中股投资研究公司管理的两个【示范组合】,今年1月下旬成立,至6月5日的收益分别

为65.53%和63.95%;

3、【中国价值线一号】,今年3月17号成立,至6月5日的收益为51.55%。

与此同时,康得新近期扩张动作不断,其中最受关注的有以下几个方面:首先是公司近日与长虹通信全球首款裸眼3D智能手机,或将引领新一轮的显示革命。未来在其他手机厂商跟进的同时,也有望应用在平板、电视、广告媒体等领域,形成千亿级别的3D裸眼产业。公司在裸眼3D 技术方面具备800多项专利,能够提供整体的解决方案,未来将受益于裸眼3D显示产品需求的大幅增长;其次是形成包括碳纤维、装饰膜、3D智能显示技术等新能源汽车产业布局,并成为北汽新能源概念车的战略合作商;第三是布局石墨烯领域,公司在石墨烯方面已形成部分专利,且专门设立了张家港石墨烯应用科技有限公司,以把握石墨烯发展的商机。此外,公司拟通过定增募资不超过60亿元,用于先进高分子膜材料项目同样值得关注。不过今年以来,公司股价已经翻番,按本文写作时(6月11日)股价42.27元计算,对应动态PE为48倍,高于33倍的过往中位,相对未来成长预期,目前估值正趋于充分,稳健型投资者需谨慎以待。

在《2015年,你应该重点关注的88只好股票》里,我们曾为康得新梳理出了值得重点关注的若干个理由:

1、预涂膜业务保持快速发展。目前公司预涂膜总产能达到4.4万吨/年,超过印度COSMO公司成为全球最大的预涂膜生产企业。与此同时,公司生产技术也处于国内领先水平:公司采用完全无尘环境下生产,即使目前美国和日本等发达国家也没有实施无尘化生产;公司使用的基材已达到12um,热熔胶达到8um,而同行业公司均达不到该水平;公司生产限速可达到300M/min,而国内普通厂家仅为80-100M/min。总的来说,目前公司技术水平已经和GBC等老品牌持平,相对领先的技术优势是公司预涂膜业务发展速度超于其他公司的主要原因。

预涂膜主要应用在工业印刷和商业印刷领域,属于绿色覆膜技术。近年来我国预涂膜行业发展非常迅速,预涂膜应用比例从2008年的约10%提高到2010年的近20%。但和发达国家90%的应用比例相比,我国预涂膜市场的提升空间巨大。根据印刷行业十二五规划预测,2015年我国印刷行业产值将达11000亿元,以2010年产值7706亿元估算,复合增长率达到7.4%。目前我国预涂膜消费量约为11.5万吨,仅考虑预涂膜对即涂膜的替代,实现全部替代后将为预涂膜带来45万吨的需求。公司预涂膜的发展方向是高端化、精美化、多品类化,预计到2015年,公司总产能有望达到8万吨,为预涂膜业务长期稳定增长奠定基础。

2、特有的立体化营销模式,推动光学膜业务快速发展。公司通过预涂膜在国内和国际的销售中摸索出一套行之有效的营销策略:即董事长带队,自上而下,各环节人员形成销售项目团队,直接和对方各级人员对接,省却很多上下层交接流程,且一旦获得对方高层认可,可更快切入产品供应状态。正因为这种特有的立体化营销模式,公司光学膜在2012年上半年投产后,立即带来可观的经济效益。

3、收购康润窗膜,大力拓展光学膜在非LCD领域的应用。2014年公司完成收购康润窗膜51%的股权和“北极光”商标,进入汽车窗膜市场。据国家发改委中国设备协会汽车用品及改装技术中心统计,2012年中国汽车用品市场销量为5000亿元左右,按车窗膜占比7%左右测算,市场规模为350亿元;预计到2016年,中国汽车用品市场规模将达到6300亿元,车窗膜市场规模为500亿元-500亿元,可见车窗膜的市场空间之大。同时,车窗膜价格和盈利能力也远强于普通的光学膜,普通车窗膜的售价约100元/平米,高端车窗膜的售价约300元/平米,而上半年公司光学膜的均价仅约25元/平米(不含税)。随着公司高毛利率的车窗膜业务快速推进,未来光学膜业务毛利率有望再度小幅提升。

4、康得新在股票估值网股票评级系统中被归为价值股,成长性评级为1,安全性评级也为1,是成长性最好,稳定性和预测性最高的公司,本文写作时的股价处于股票估值网JW4点股价图谱的C点位置。更详细的介绍,请参见股票估值网最新一期及以往康得新的个股报告。

......

更多康得新的详细关注理由以及《2015年,你应该重点关注的88只好股票》的详细内容,请查看股票估值网。

深圳君亮资产管理公司是一家已在中国基金业协会注册登记的基金管理金融机构,其管理的基金有:

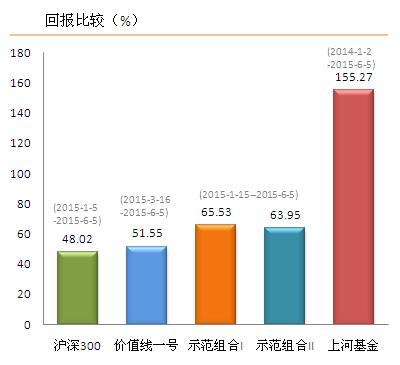

1、【上河基金】,2014年成立,今年初至6月5日的收益为101.4%,累计净值为2.55元。2、替中股投资研究公司管理的两个【示范组合】,今年1月下旬成立,至6月5日的收益分别

为65.53%和63.95%;

3、【中国价值线一号】,今年3月17号成立,至6月5日的收益为51.55%。

【中国价值线二号】已募集完成,感谢各位投资者的信任,

有意预约后续产品者,可将姓名+17发送到15118106376,我们会与您联系。

上一篇:不做牛市的“悲剧者”

下一篇:市场持续调整,机会或已悄然出现