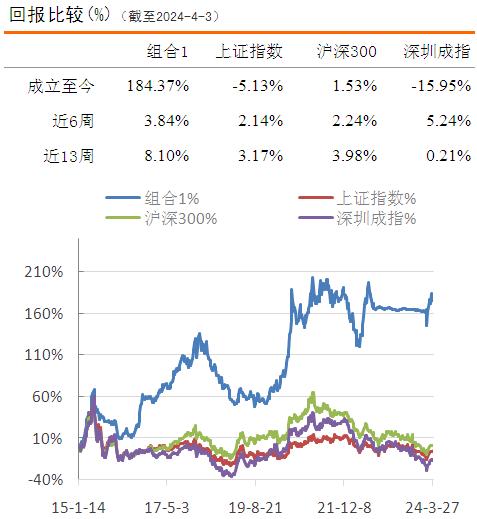

展示组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用积极的策略,能够既快又好地远远跑赢大市——对标沪深300

3月市场相对平稳,沪指在3000至3100点持续震荡。截止2024年4月3日,沪指、深成指和沪深300指数分别收于3069.3点、9544.77点和3567.8点,年内累计增长3.17%、3.98%和-1.1%,而组合I同期增长8.1%,明显好于三大指数,主要得益于我们在3月初再次加仓和3月末的调仓得以及时应对市场波动(组合会员将第一时间获得组合持仓变动情况),以及组合内的个股均较为优秀。

目前国内经济持续复苏,根据3月31日国家统计局公布数据显示,中国3月官方制造业PMI为50.8,前值49.1。相比2月数据,3月PMI亮点在于新订单指数、新出口订单指数回升至荣枯线之上,反映内外需较明显改善,考虑1-2月经济数据开门红,预计一季度经济增速较显著回升,对市场信心构成支撑,反弹行情有望延续。此外,经过3年的调整,展望2024年的市场,目前A股市场整体机会大于风险,2024年的A股或是全球最值得投资和关注的市场。

基于我们对国内经济持续恢复的信心,以及目前市场整体估值仍然偏低,我们将持仓由8成增加至满仓。截止2024年4月3日,组合I的持仓已接近满仓,目前仓内共持有15只股票,与上期增加3只股票。期内我们买入特锐德等3家公司(具体名单可购买我们组合会员查看),减持爱尔眼科等4家公司,增持先导智能。我们认为目前市场仍处于低位,未来反弹行情仍将延续,因此本月我们仍将维持几乎满仓的仓位。

成立至今(2024-4-3)本组合累计收益率达到184.37%,明显好于同期三大指数的-5.13(沪)、1.53%(沪深300)和-15.95%(深)。组合I作为积极进取型投资,所持有的公司成长评级均较为优秀,且估值偏低,回报价值突出,值得投资者观察研究。对我们展示组合策略和持仓布局感兴趣的读者,可以登入我们官网或微信商城了解相关信息。

我们2024年的年度项目《2024年,你应该重点关注的88只好股票》已经出炉,收录的个股目前来看均有价值提升的潜力。其中一些被市场的错误暂时拉低了的股票或许提供了不常见的机会。自2012年推出以来,在过去的12年里,我们中股投资研究公司的88只年度好股票的简单策略取得了240%的累计回报,而同期的沪深300则仅上涨了47%。经过3年的调整,整体市场处于历史估值的低洼地,新一版的《2024年,你应该重点关注的88只好股票》对理解这个估值低洼的机会提供了很有价值的资料,有兴趣的读者可进入官网或微信商场了解咨询。

二、本期组合动态:

本期组合I共持有15家公司,较上期增加3家公司。期内我们买入特锐德等3家公司(具体名单可购买我们展示组合查看),减持爱尔眼科等4家公司,增持先导智能。组合内持有的公司成长评级均较为优秀,且估值合理,长期投资价值突显,值得持续观察、研究。组合里的个股详情可查阅中股价值线。

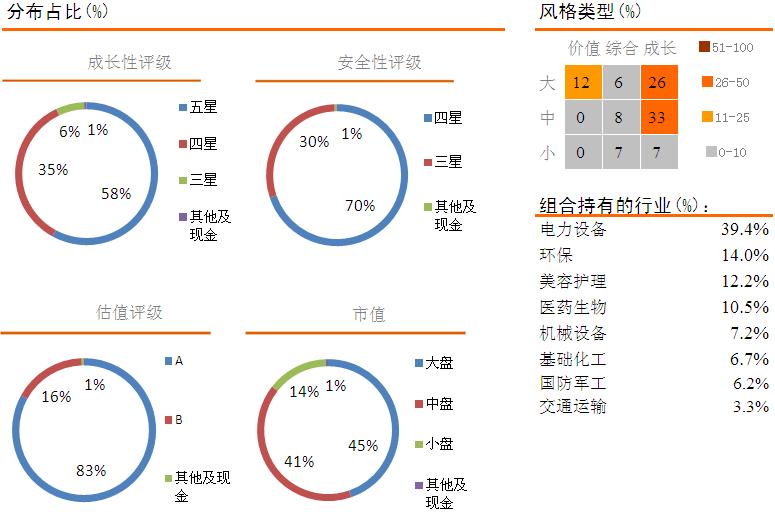

展示组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以所经历的两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的15家公司,成长评级为五星的有9家,评级为四星的有5家,评级为三星的有1家,持仓比例分别为58%、35%和6%。安全性评级方面,11家公司的安全性评级为四星,4家公司的安全性评级为三星。

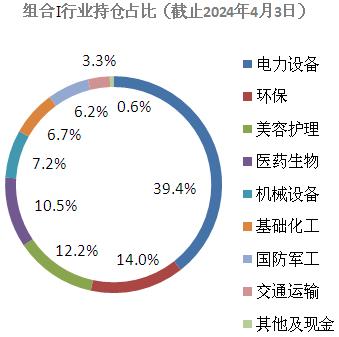

目前组合内我们所覆盖的15家公司分布在8个行业。一般而言,当市场处于仍不十分明朗的格局中时,为防范单一行业带来的持股风险,我们会加大对不同行业的配置力度,尤其是防御性板块的标的。15家公司分别处于电力设备、环保、美容护理、医药生物、机械设备、基础化工、国防军工和交通运输持仓占比分别为39.4%、14%、12.2%、10.5%、7.2%、6.7%、6.2%和3.3%。

四、供你参考的20只好股票:

·中控技术:2023年度净利润约11.02亿元 同比增加38.08% 2024-4-9

·爱美客:第一季度预盈5.1亿元—5.34亿元 同比预增23%—29% 2024-4-9

估值评级为A的低估值股票

上海机场(600009)

经营好转,盈利修复

估值评级为D的高估值股票

金山办公(688111)

全年业绩实现较快增长,AI有望赋予新的动力

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1771。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。